企业决策层在分析上年完成预算的基础上,根据所掌握的企业内、外部信息,结合企业未来战略、资源、投资、环境变化对企业未来经营发生的影响,给定一个企业预算年度的初步性预算指标。

如果企业给定的初期目标综合性比较强,难以适应企业对执行部门进行管理,这些综合性指标需要转化为各部门具体预算指标,必须对这些综合指标进行层层分解。

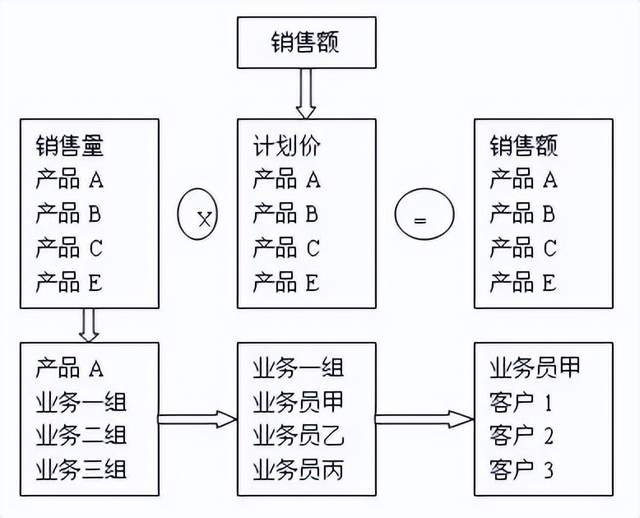

预算初期目标如何层层分解

企业预算的初期指标可能就是收入、成本、利润、质量等几个指标,作为具体的预算执行层来说,这几个指标往往是无法执行的,必须化成部门可执行、可检查考核指标,如简单一个收入指标,就得分解到销售和制造部门,其中销售部门又得分解到每个部品、片区、业务员,还要分解成销售量、销售价、货款回笼、销售时限等等几十个指标,生产也是如些,也得把它具体落实到班组或人员身上,只有通过层层分解,把指标具体落实到执行人身上,做到事事有责任人,整个预算管理才有考核基础,如果在预算编制过程中指标分解没有到位,事情没有落实到具体责任人,出了问题要打屁股都不知道找谁的屁股来打。

企业初期目标层层分解,全由企业预算编制小组来完成是不可能的,大多数的工作还得由各个部门负责人去组织,全面预算管理应建立一个系统性的指标分解、统计、上报体系,按照下级如实汇报,上级对下级负责原则,逐级把整个指标分解下去。

销售额的分解如图所示

预算小组可能只能分解产品品种与计划价格,接下来的大量细分应由销售部门人组织完成,其他指标的分解也是如此,要一级一级分解下去,具体落实到责任人。

预算编制应重视对指标的分解,预算指标的分解过程,其实是企业整体生产经营计划上下贯彻过程,应当广泛地吸收各级预算执行人员参与,不应局限于预算编制小组人员,更不应是各部门头头脑脑关在一个小屋子里拍脑袋,信息不对称在各个层次都是存在的,企业应当充分利用预算编制时机,向下宣传企业战略,传导企业所掌握的信息,同时收集各执行层在实际操作过程中决策层还未掌握的信息,只有这样才能使各个层面对企业最终预算达成一个真正的共识,使企业预算最终起到军令状的作用。