首页

预算

按特性

概述

按应用

预算编制

预算执行

预算分析

预算控制

按行业

地产物业

金融证券

零售及服装

服务型企业

流程制造

离散制造

高科技研发

综合集团

行政事业

爱报销

客户

合作

服务

思想

关于

关于易磐

公司动态

品牌活动

联系我们

思想

文摘

滚动预算

2011-05-03

滚动预算

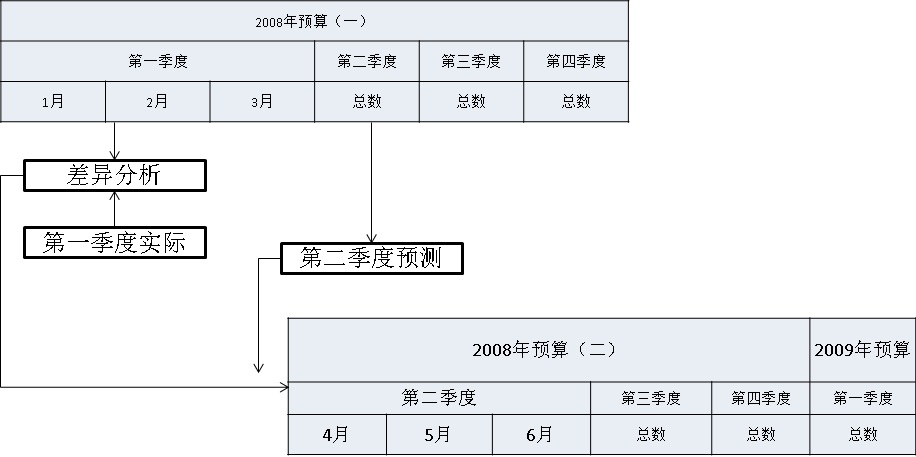

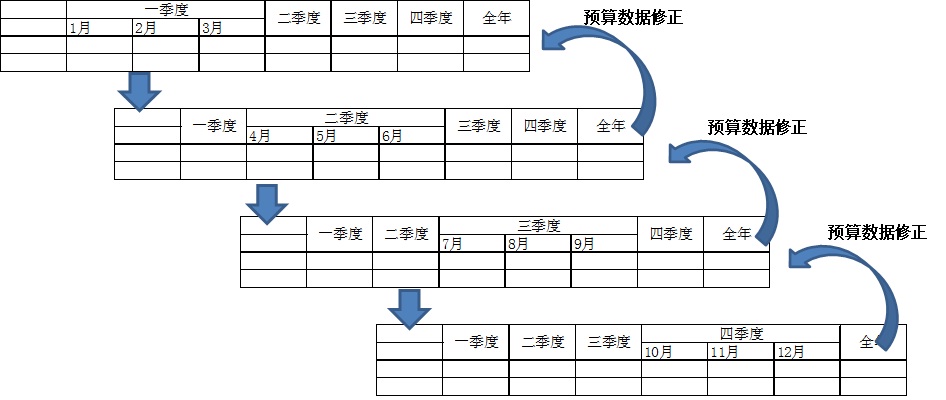

是和固定预算相反的一种预算编制方法,它是为了使预算周期始终保持一个固定的期间而连续进行预算编制的方法。

可以保持预算管理的连续性和完整性。

其特点是:每过去一个期间(年、季、月)便即使补充一个期间的预算。滚动预算是对定期预算的改进。

预算总是静态的,而企业的经营过程总是动态的,只有通过不断的预算修正才能使预算真正反映企业实际运营情况和经营目标的变化,达到企业的内部控制。

滚动预算可以在不断获取预算实际执行数据的基础上进行预算的修正。

使用易磐EP平台,可以建立滚动预算模型,使滚动预算简单易行。

优点:

预算的完整性和持续性得到保证

管理人员始终对未来12各月的生产经营活动有所考虑和规划

预算不断修正,预算和实际情况更加适应,更容易发挥指导和控制左右

缺点:

预算的自动延伸,如果是手工而非信息系统完成,工具量巨大而且耗时。

要让管理人员确定不断调整过程的效益是值得的。

上一篇

下一篇

申请体验

申请体验

拨打热线