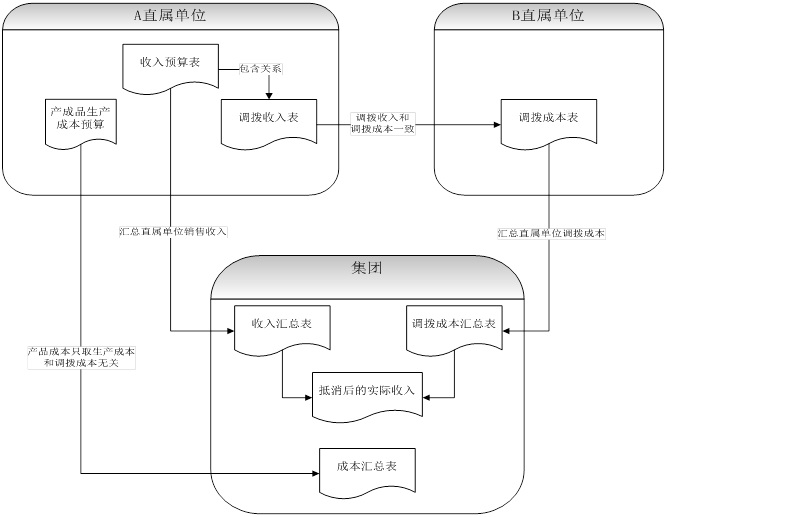

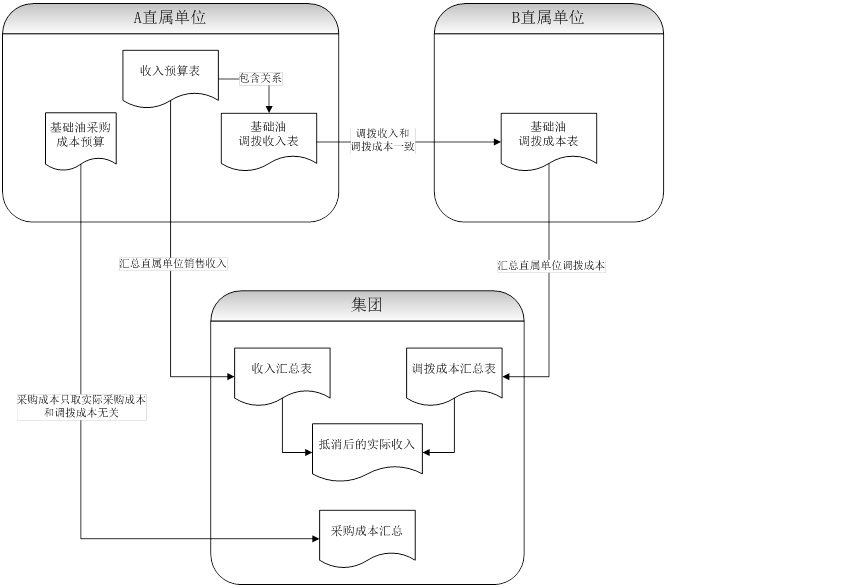

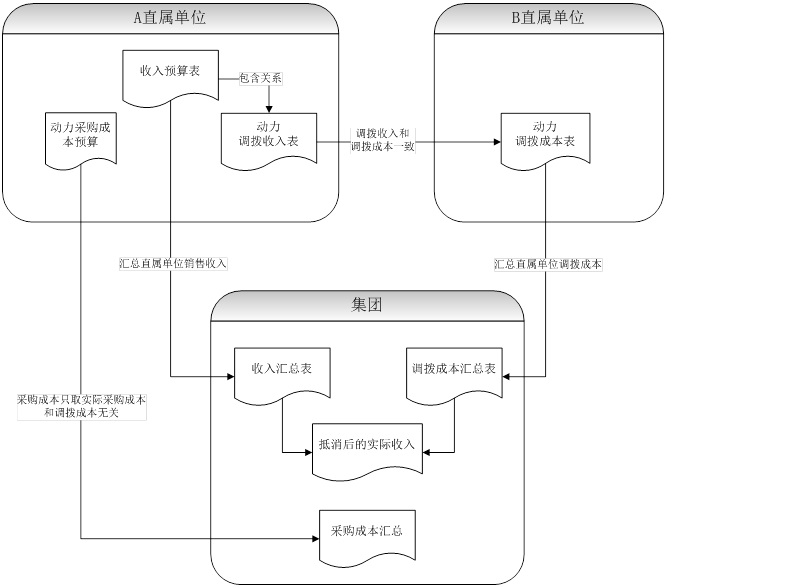

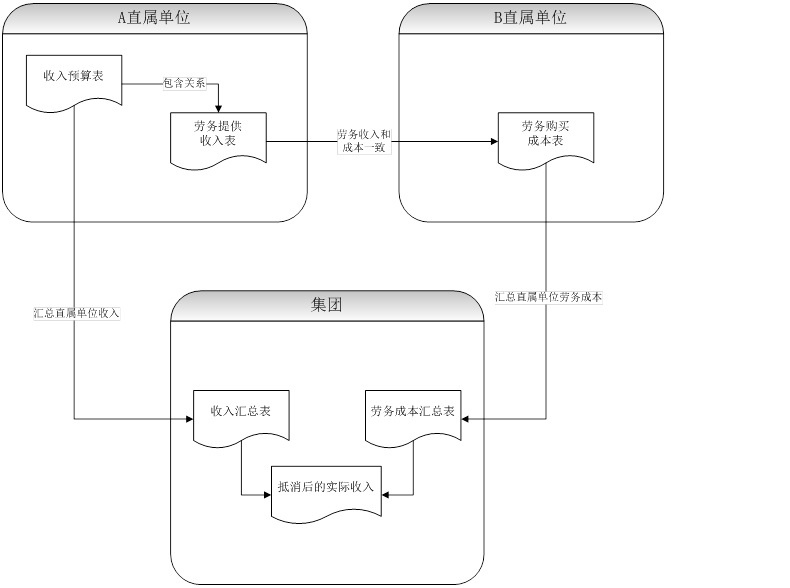

合并抵消业务是集团企业特有的一项业务内容,因为集团企业包括各直属单位,直属单位间也会发生业务往来,并对各自的收入、成本、利润产生影响,但对集团企业而言,不会影响其收入、成本、利润。因此分公司的各项财务指标汇总,有必要对直属单位间的业务往来做合并抵消处理,以免虚增收入或成本。

通常情况下,直属单位间的业务往来主要有四种情况,即产品调拨、原材料调拨、动力销售、其他往来比如劳务收入。

下面以图例形式具体说明。

图例一:A直属单位调拨产品至B直属单位

图例二:A直属单位调拨基础油至B直属单位

图例三:A直属单位调拨动力至B直属单位

图例四:A直属单位对B直属单位的劳务提供